Lebensversicherung kündigen sinnvoll?

Klassische (oder auch fondsgebundene) Lebensversicherungen sind seit Jahre eine der beliebtesten Anlagformen, wenn es darum geht, Geld anzulegen – egal ob monatlich oder auch einmalig eine größere Summe. Statistisch gibt es in Deutschland mehr laufende Lebensversicherungsverträge als Einwohner!

In den letzten Jahren verschlechterte sich allerdings der Ruf der Lebensversicherung, denn diese werden aufgrund der andauernden Niedrigzinspolitik und der oft sehr hohen Kosten in den Verträgen immer weniger rentabel. Auch in den Medien wird oft – negativ – über die Lebensversicherung diskutiert. Deshalb neigen immer mehr Kunden dazu, ihre bestehende Verträge sogar zu kündigen – auch um z.B. schnell an das Geld zu kommen.

Wie du hier erfahren wirst, ist das Thema sehr komplex und es sollte immer individuell anhand des bestehenden Vertrages geprüft werden, welche Option am sinnvollsten ist:

- Beitragsfreistellung

- Kündigung

- Verkauf

- Rückabwicklung / Widerruf

- oder…

Kontaktiere mich einfach hier!

Wenn Du schon sicher bist, dass Du deine Versicherung kündigen möchtest, dann nutze doch besser die Möglichkeit, diese zu verkaufen. Du bekommst garantiert mehr Geld ausgezahlt, als bei einer Kündigung.

JETZT VERBINDLICHES ANGEBOT ANFORDERN!

Ob eine Kündigung oder ein Verkauf wirklich Sinn macht, zeige ich Dir anhand konkreten Beispielen aus meinem bestehenden Kundenkreis!

Warum hat man Lebensversicherungen abgeschlossen?

In der aktuellen Situation fragen sich viele Leute, warum sie damals überhaupt eine Lebensversicherung abgeschlossen haben, wenn diese sich doch angeblich überhaupt nicht mehr rentiert. Aber dies war nicht immer so – es gab Zeiten in denen die Lebensversicherung eine hohe Garantieverzinsung bzw. Gesamtverzinsung bot.

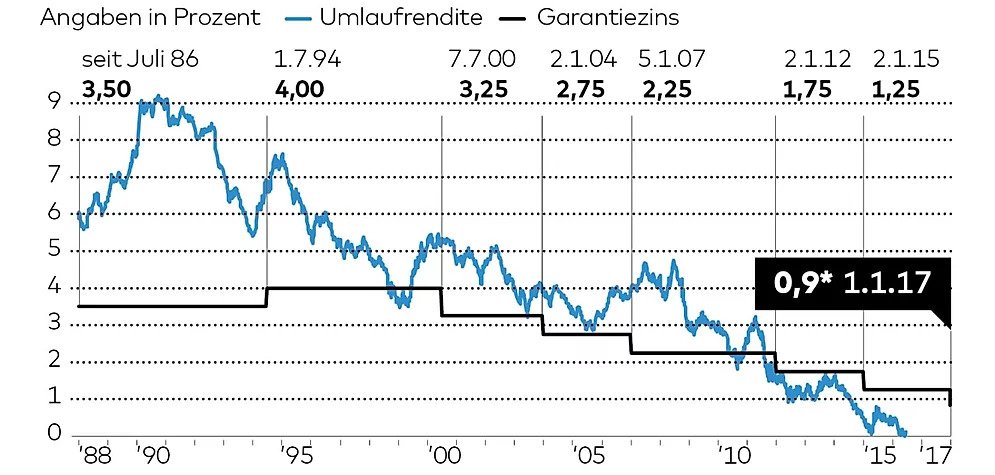

Garantiezins Historisch

Garantiezins Historisch

- 07/1986 – 06/1994: 3,5%

- 07/1994 – 06/2000: 4,0%

- 07/2000 – 12/2003: 3,25%

- 01/2004 – 12/2006: 2,75%

- 01/2007 – 12/2011: 2,25%

- 01/2012 – 12/2014: 1,75%

- 01/2015 – 12/2016: 1,25%

- seit 01/2017: 0,9%

Anhand der Grafik sieht man sehr deutlich, dass es vor allem in den 90er Jahren eine sehr hohe laufende Verzinsung in der Lebensversicherung gab. Außerdem lag damals der Garantiezins bei 3-4% – dieser ist für die gesamte Laufzeit garantiert. Dies waren auch die Gründe, warum Lebensversicherungen auch so oft und guten Gewissens abgeschlossen wurden.

Zusätzlich waren Lebensversicherungen, die vor dem Jahr 2005 abgeshlossen würden steuerfrei – d.h. es mussten / müssen keine Zinsen bei Ablauf versteuert werden, wenn der Vertrag mindestens 5 Jahre lang bezahlt wurde und der Vertrag mindestens 12 Jahre lang läuft.

Wie man aber auch sehen kann, ging sowohl der Garantiezins als auch die laufende Verzinsung in den letzten 20 Jahren rapide zurück – und die Steuerfreiheit entfiel wie beschrieben.

Dies führte dazu, dass inzwischen viele alte Lebensversicherungen in der „Garantie hängen“ – das heißt, dass der Vertrag nur noch mit der Garantieverzinsung verzinst wird. Hört sich erstmal gut an – irgendwas zwischen 2 – 4% jährlich gibt es aktuell bei keiner Bank. Hier liegt jedoch der „Hund begraben“!

Jetzt Kontakt aufnehmen!

Problematik der (alten) Lebensversicherungen – KOSTEN!

Denn so einfach ist es nicht! Bevor das Guthaben und die Sparbeiträge mit dem Garantiezins verzinst werden, müssen zunächst alle laufenden Kosten der Versicherungsgesellschaft in Abzug gebracht werden. Es kommt also nicht der volle Garantiezins an, sondern nur ein Teil davon. Wie viel das genau ist, hängt von der Höhe der laufenden Kosten der jeweiligen Gesellschaft ab!

Wie bereits in meinem anderen Artikel erläutert fallen beim Abschluss einer Lebensversicherung / Rentenversicherung einmalige Abschluss- und Vertriebskosten an, sowie laufende Verwaltungskosten. Seit 2008 müssen Versicherer diese auch im sogenannten Produktinformationsblatt (PIB) transparent ausweisen – vor 2008 mussten sie dies nicht.

Die Abschlusskosten sind in den meisten Fällen schon abbezahlt, jedoch fallen jährliche Verwaltungskosten an, solange der Vertrag bezahlt wird. Da die Versicherer diese Kosten bis 2008 nicht ausweisen mussten und die Verzinsung in diesen Verträgen vor 10/20/30 Jahren noch um ein Vielfaches höher war, war es durchaus üblich, dass die Versicherer damals einen viel höheren Kostenblock mit eingerechnet haben, da dies aufgrund der deutlich höheren Verzinsung nicht so sehr ins Gewicht fiel. Da aber mittlerweile die meisten Verträge nur noch mit der Garantieverzinsung verzinst werden, schlagen die laufenden Kosten jetzt umso mehr zu und fressen oft den Großteil der Garantieverzinsung bildlich auf. Aus der Erfahrung heraus kann ich bestätigen, dass sich die Gebühren von Gesellschaft zu Gesellschaft enorm unterscheiden!

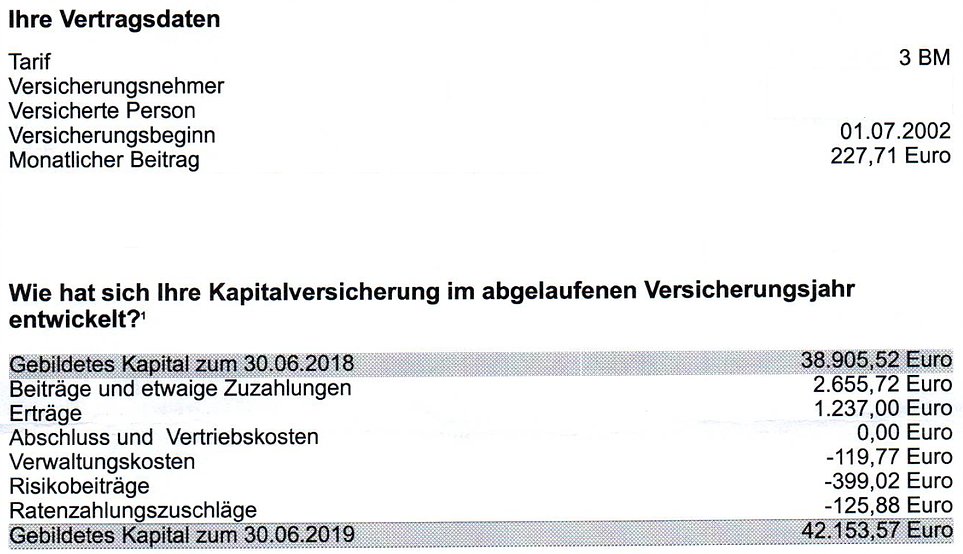

Als seltenes Beispiel sieht man hier eine transparente Aufstellung einer bestehenden Lebensversicherung aus 2002. Solche Übersichten bekommt man bei Verträgen vor 2008 eigentlich nicht zu sehen – da wie bereits erläutert – die Gesellschaften ihre einkalkulierten Kosten nicht ausweisen müssen und sie dies auch ungern preis geben wollen. Trotzdem kann man versuchen, eine Kostenaufstellung bei der jeweiligen Gesellschaft anzufordern.

In dem o.g. Beispiel hat der Kunde 2.655,72 EUR an Beiträgen im gesamten Jahr gezahlt. Die Verwaltungskosten betragen 119,77 EUR im Jahr – entspricht auf den Jahresbeitrag 4,51%. Diese fallen verhältnismäßig günstig aus im Vergleich zu anderen Gesellschaften aus dieser Zeit.

Außerdem sind Risikobeiträge in dem Vertrag einkalkuliert in Höhe von 399,02 EUR jährlich. Diese werden für die Todesfallsumme fällig, die in klassischen Lebensversicherungen standardmäßig mit eingeschlossen war.

Als letztes werden noch Ratenzahlungszuschläge mit 125,88 EUR ausgewiesen – ein schönes Mittel, um die gesamten laufenden Verwaltungskosten in die Höhe zu treiben. Mit 4,74% ist der Zuschlag sogar noch höher als die einkalkulierten Verwaltungskosten mit 4,51%. Ratenzahlungszuschläge werden fällig, wenn der Kunde die Beiträge monatlich zahlt statt jährlich. Würde der Beitrag jährlich bezahlt werden, fällt dieser Zuschlag weg!

Insgesamt fallen also 644,67 EUR jährlich an Kosten an – 24,27% auf den Jahresbeitrag! Allerdings darf man nicht nur die Kosten betrachten, sondern man muss auch prüfen, wie hoch die Ablaufleistung zum Ende ausfällt! Denn wenn die Gesamtverzinsung nach diesen Kosten immer noch hoch genug ist, ist es quasi egal, welche Kosten die Gesellschaft eingerechnet hat.

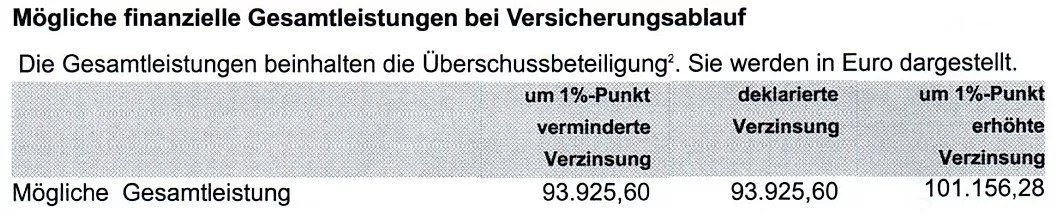

Wenn der Kunde den Vertrag bis zum Ablauf 2030 unverändert fortführt, erhält er zum Vertragsende garantiert 93.925,60 EUR – dies entspricht mit dem aktuellen Rückkaufswert eine Rendite von 2,81% p.a. Für heutige Verhältnisse eine sehr gute Verzinsung – außerdem auch noch steuerfrei, da vor 2005 abgeschlossen!

Warum ich die Aufstellung dann trotzdem so detailliert erläutert habe, erfährst du gleich!

Analyse alte Lebensversicherungen

Genau aus diesen Gründen muss jeder Vertrag individuell geprüft werden, bevor eine Empfehlung ausgesprochen werden kann! Nicht alle bestehenden Lebensversicherungen sind schlecht – auch nicht nach allen Kosten! Voreilig kündigen sollte man also einen bestehenden Vertrag nie!

Nachfolgend Beispiele bestehender Lebensversicherungen aus meinem Kundenkreis – mit komplett verschiedenen Ergebnissen!

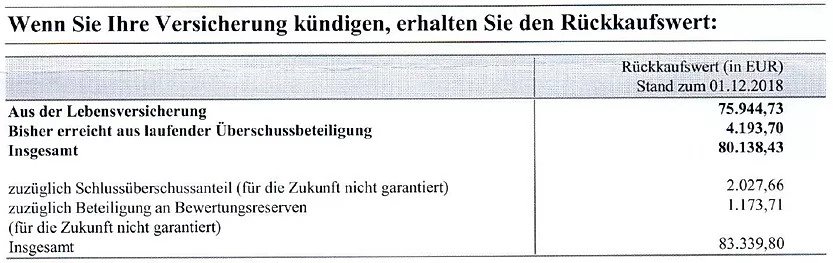

Beispiel 1: Alte Leipziger Lebensversicherung aus 1998

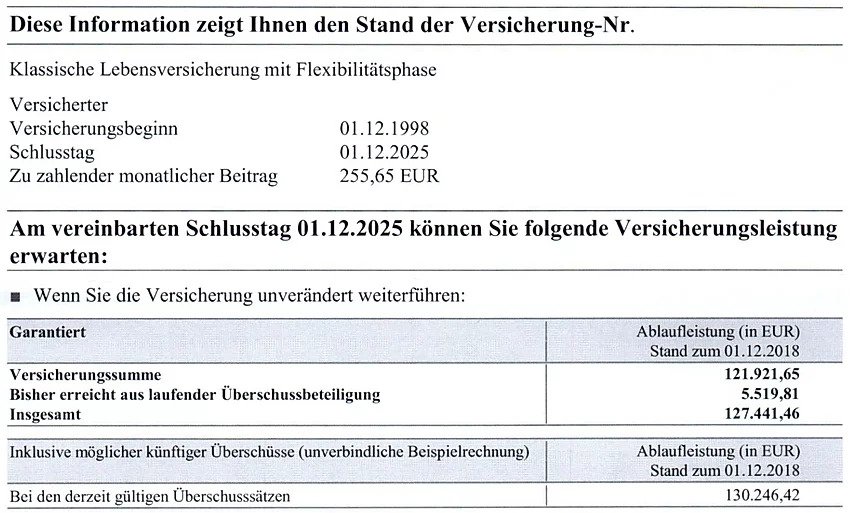

Das erste Beispiel ist eine Lebensversicherung der Alte Leipziger Lebensversicherungs AG (AL) – abgeschlossen in 1998, einem Garantiezins von 4% und einen aktuellen Monatsbeitrag von 255,65 EUR.

Das erste Beispiel ist eine Lebensversicherung der Alte Leipziger Lebensversicherungs AG (AL) – abgeschlossen in 1998, einem Garantiezins von 4% und einen aktuellen Monatsbeitrag von 255,65 EUR.

In der Regel bekommt man für jede Lebensversicherung jährlich eine solche Wertmitteilung in der die meisten wichtigen Daten enthalten sind.

In diesem Fall hat der Kunde zum 01.12.2018 einen Rückkaufswert in Höhe von 83.339,80 EUR und bekommt zum Ablauf 130.246,42 EUR – in diesem Fall sogar garantiert, da die laufende Verzinsung der AL aktuell niedriger ist.

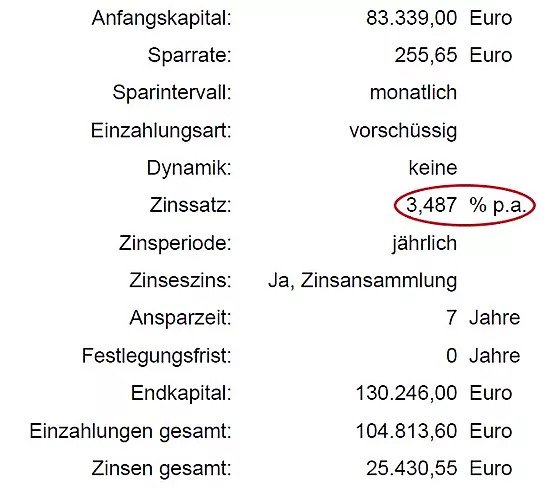

Wenn man die Daten in einen Zinsrechner eingibt, kommt man für die restliche Laufzeit auf eine garantierte Verzinsung von ca. 3,49% p.a. – steuerfrei! In diesem Fall habe ich meinem Kunden ganz klar geraten, den Vertrag unverändert fortzuführen. Besonders aufgrund der recht kurzen Restlaufzeit, der hohen Verzinsung die beim Kunden ankommt und der Steuerfreiheit, wäre es fatal den Vertrag anzufassen.

Beispiel 2: ERGO Lebensversicherung aus 1999 und 2001

Als nächstes Beispiel habe ich zwei Lebensversicherungen der ERGO Lebensversicherungs AG von einem Kunden erhalten. Diese habe ich genau wie Beispiel 1 analysiert mit folgenden Ergebnissen:

Vertrag 1 ist aus 1999 mit 4% Garantiezins. Aufgrund jährlicher Verwaltungs- und Risikokosten kommen beim Kunden bis 2042 jährlich 2,32% effektiv an bzw. ein Ertrag von 13.469,80 EUR – der Vertrag hat demnach eine Renditeminderung von 1,68%.

Ähnlich schaut es bei Vertrag 2 aus – dieser ist aus 2001 und hat einen Garantiezins von 3,25%. Hier kommen bis zum Ablauf effektiv 1,63% jährlich an bzw. ein Ertrag von 11.162,75 EUR – eine Renditeminderung von 1,62% – ähnlich zum 1. Vertrag! Darauf lässt sich schließen, dass die beiden Verträge ähnliche Kostenstrukturen besitzen!

Aufgrund der langen Restlaufzeit hätte ich dem Kunden empfohlen, mindestens Vertrag 2 zu ändern. Kündigen braucht man ihn trotzdem noch nicht unbedingt!

Beitragsfreistellung alter Lebensversicherungen

Jetzt komme ich noch einmal auf das Beispiel 1 zurück, bei dem ich die verschiedenen Kostenblöcke erläutert habe – Verwaltungsgebühren, Risikobeiträge, Ratenzahlungszuschläge.

All diese laufende Gebühren fallen größtenteils nur an, wenn der Vertrag bezahlt wird. Stellt man eine bestehende Lebensversicherung beitragsfrei, fallen diese Gebühren nahezu komplett weg – der Vertrag wird aber trotzdem mit dem Garantiezins weiter verzinst! Dies hat zur Folge dass sich die Effektivverzinsung deutlich erhöht.

Also habe ich mir die Werte bei Beitragsfreistellung für beide o.g. Verträge geben lassen mit folgenden Ergebnissen

Alt

Neu

Bei Vertrag 1 erhöht sich nun die Nettoverzinsung bis Ablauf auf 3,29% p.a. – der Ertrag liegt bei 8.663 EUR.

Beim 2. Vertrag ändern sich die Werte noch drastischer! Bei unveränderter Fortführung des Vertrages würde der Kunde wie bereits erläutert nur 1,63% p.a. effektiv erhalten bzw. der Vertrag 11.162,75 EUR Zinsen erwirtschaften. Stellt der Kunde den Vertrag beitragsfrei würden beim Kunden plötzlich jährlich 3,07% ankommen bzw. würde der Vertrag nun 14.240,14 EUR Zinsen erwirtschaften!

Bei Beitragsfreistellung gibt es in diesem Fall effektiv mehr Zinsen als bei normaler Fortführung des Vertrages und das obwohl keine Beiträge mehr in den Vertrag fließen: 3.078 EUR mehr Zinsen!

Lebensversicherung verkaufen

Wenn du – egal ob mit meiner Hilfe oder aus eigener Entscheidung – zum Entschluss gekommen bist, deine bestehende klassische Lebensversicherung zu kündigen, kann ich dir noch einen kleinen Bonus über die Winninger AG anbieten, mit der wir zusammen kooperieren.

Du erhältst mehr Geld als bei einer klassischen Kündigung!

Wie geht das denn?! Die Winninger AG kauft deine Lebensversicherung ab und bietet dir pauschal immer ca. 2% mehr an, als der aktuelle Rückkaufswert deines Vertrages, den du bei normaler Kündigung erhalten würdest!

Zusammen mit meiner Unterstützung können es dann auch noch ein paar Prozentpunkte mehr werden – je nachdem wie die Rahmenbedingungen deines Vertrages sind. Du kannst jetzt sofort rechnen:

Achtung: Wenn der Vertrag für die Winninger AG nicht geeignet ist, kontaktiere uns! Wir finden über andere Kooperationspartner auch für Deinen Vertrag die passende Lösung.

JETZT VERBINDLICHES ANGEBOT ANFORDERN!

Mit oben stehendem Link kommst du direkt zum Online Rechner mit abschließendem verbindlichem Angebot, d.h. die Winniger bindet sich an dieses Angebot – du musst es nur noch unterschreiben und zurückschicken!

Die Winninger AG mit Sitz in Hamburg hat sich seit mehr als 20 Jahren auf den Ankauf von bestehenden Lebensversicherungen spezialisiert. Das Modell funktioniert so, dass die Lebensversicherungen nach Verkauf bis zum regulären Ablauf fortgeführt werden und so Zinsgewinne entstehen, weswegen du als Kunde bei Verkauf auch mindestens 2% mehr erhältst als bei normaler Kündigung!

Alle Vorteile auf einem Blick

1. In nur wenigen Schritten erhältst du dein Angebot, an das sich die Winniger AG bindet!

2. Die Winninger AG ist ein deutsches Unternehmen mit Sitz in Hamburg und Mitglied im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherung e.V. (BVZL), welcher zum Schutz der Verbraucher Branchenstandards im Hinblick auf Transparenz, Kaufpreiszahlung und Todesfallabsicherung setzt!

3. Du wirst weiterhin regelmäßig über den Fortbestand deines Vertrages informiert.

3. Der Todesfallschutz in der Lebensversicherung bleibt für dich bzw. die Angehörigen erhalten! Solltest du vor dem eigentlichen Ablauf des Vertrages versterben, erhält zunächst die Winninger die Todesfallleistung. Diese wird dann nach Abzug des bereits gezahlten Kaufpreises und der bis dahin weitergezahlten Beiträge inkl. Verzinsung an die Hinterbliebenen ausgezahlt!

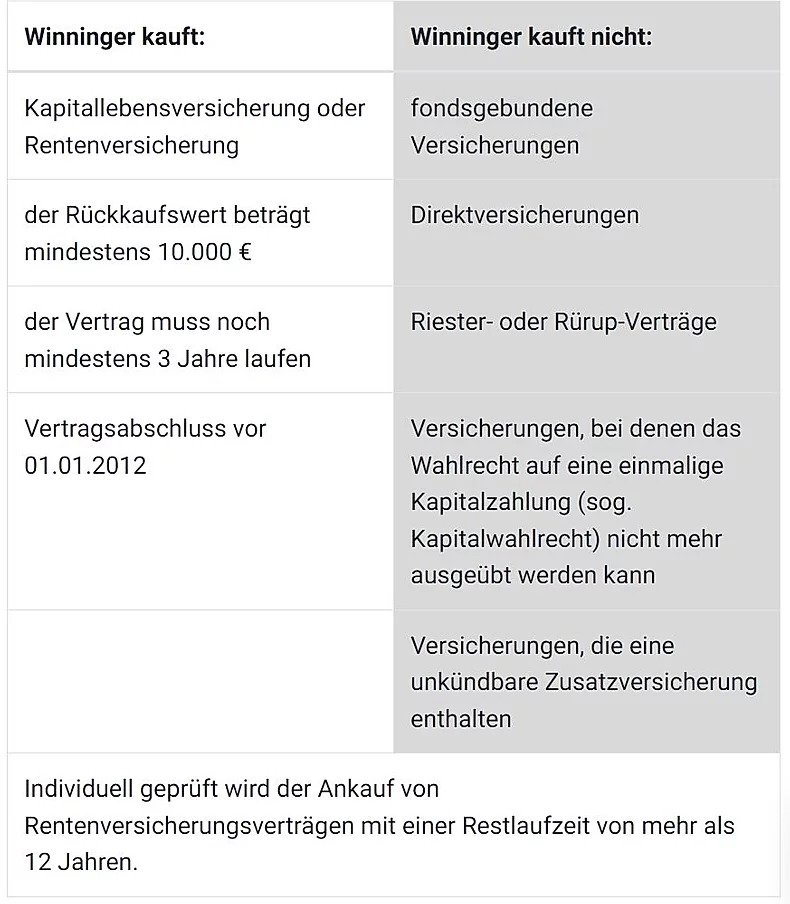

Welche Verträge kauft Winninger an?

Widerrufs-Joker

Eine weitere Option, die man genau betrachten sollte, ist der sogenannte „Widerruf“ des Vertrages. Was das genau ist, wie das funktioniert, welche Vorteile und Nachteile das hat, erkläre ich in diesem Artikel.

Empfehlung – Was sollte ich mit meiner Lebensversicherung tun?

Wie bereits gesagt solltest du keinen Schnellschuss machen! Man sieht an den Beispielen, dass nicht jede Lebensversicherung schlecht bzw. unrentabel ist. Leider kann man aber auch nicht pauschal sagen, welcher Vertrag sich bei welcher Gesellschaft lohnt. Ob deine bestehende Lebensversicherung unverändert fortgeführt, beitragsfrei gestellt, oder gekündigt werden sollte, muss objektiv analysiert werden analog den o.g. Beispielen. Gerne helfe ich – als unabhängiger Finanzberater – dir dabei!

Wird eine Kündigung in Betracht gezogen, kann man die Kündigungs Auszahlung noch optimieren, in dem man den Vertrag an die Winninger AG (oder ein anderes Partnerunternehmen) verkauft – hier erhält man dann nochmal 2-5% mehr als bei klassischer Kündigung!

Jetzt Lebensversicherung verkaufen!

Die frei gewordenen Beiträge sollten natürlich wieder gewinnbringend angelegt werden, da die damals abgeschlossene Lebensversicherung mit Sicherheit für die Altersvorsorge eingeplant wurde. Eine Möglichkeit wäre dies in der aktuell wohl besten und flexiblsten Altersvorsorge zu investieren. Außerdem gibt es auch heutzutage noch die Möglichkeit Einmalbeiträge sicher anzulegen mit noch verhältnismäßig hohen Zinsen!

Wie du siehst, ist das Thema sehr komplex und es sollte immer individuell anhand des bestehenden Vertrages geprüft werden, welche Option am sinnvollsten ist:

- Beitragsfreistellung

- Kündigung

- Verkauf

- Rückabwicklung / Widerruf

- oder…

Du hast weitere Fragen bzw. wünschst auch eine Überprüfung deiner bestehenden Lebensversicherung? Dann melde dich bei mir!