Kosten der Lebensversicherung

Altersvor – SORGE um die Kosten

..willst du wirklich auf ca. 138.000 EUR verzichten?!

Was es konkret mit dieser Aussage auf sich hat, erfährst du aber erst zum Ende des Artikels!

Du hast eine fondsgebundene Rentenversicherung der AachenMünchener Lebensversicherungs AG? Dann solltest du diesen Beitrag unbedingt zu Ende lesen, es wird sich für dich lohnen!

Du hast zurecht – und wahrscheinlich auch auf Empfehlung deines Vermögensberaters – eine Rentenversicherung der AachenMünchener für deine Altersvorsorge abgeschlossen, damit du im Alter deine Rentenlücke schließt bzw. reduzierst. Mit großer Wahrscheinlichkeit ist dieser Vertrag auch fondsgebunden, d.h. du sparst monatlich in Aktien.

So weit alles richtig gemacht, denn das Rentenniveau der gesetzlichen Rentenversicherung wird immer niedriger und die Investition in Aktien schlagen auf Dauer jede Garantie um Längen – auch wenn wir unseren Kunden auch eine noch für heutige Verhältnisse sehr gute garantierte Verzinsung anbieten können! Eigentlich solltest du damit gut gewappnet sein für die Zukunft! Doch warum dann dieser Artikel?

Rückkaufswert – hast du schon mal nachgerechnet?

Du bekommst jedes Jahr zur Hauptfälligkeit eine Wertmitteilung, in der alle wichtige Daten zu deinem Vertrag enthalten sind. Die meisten heften diese ohne weitere Prüfung in ihren Ordner, jedoch solltest du deine letzten Bescheinigungen unbedingt in Ruhe mal anschauen.

In der Wertmitteilung sind die Stammdaten deines Vertrages enthalten – Beginn, Ende, aktueller Beitrag, Beitragsaufteilung und ganz wichtig: der aktuelle Rückkaufswert.

1. Wenn du diesen Wert mit deinen bis jetzt eingezahlten Beiträgen vergleichst, kann es sein, dass du bis dato mehr eingezahlt hast, als aktuell als Guthaben vorhanden ist!

2. Vergleiche die Wertentwicklungen deines Guthabens mit der des Fonds der letzten Jahre. Auch hier ist es möglich, dass Jahr für Jahr große Abweichungen aufzufinden sind!

weniger Guthaben als eingezahlt – wie kann das sein?

1. Der Vertrag ist noch keine 5 Jahre alt. Es werden in den ersten 5 Jahren verteilt die Abschlusskosten deines Vertrages ratierlich beglichen – die Wertentwicklung ist quasi verzerrt. Somit kann der Vertrag die ersten Jahre nur im „Minus“ sein!

2. Es kann sein, dass du noch Zusatzbausteine hast – Beitragsbefreiung bei Berufsunfähigkeit, eine Berufsunfähigkeitszusatzversicherung oder eine Todesfall- bzw. Pflegeabsicherung. Diese Risikobeiträge darfst du nicht berücksichtigen. In die Berechnung darf nur der Sparanteil des Hauptvertrages einbezogen werden!

3. Die hinterlegten Fonds in deinem Vertrag haben sich negativ entwickelt!

Es kann aber auch sein, dass Punkt 1 – 3 nicht zutreffen und du auch nach 10 Jahren und länger noch immer im Minus bist obwohl die Fonds eine super Performance hingelegt haben, oder es große Abweichungen zwischen Wertentwicklung des Guthabens zu der des Fonds vorliegen! Es muss also auch noch andere Gründe geben warum dies so ist.

WICHTIG: Eine Altersvorsorge in Form einer Rentenversicherung ist erstmal keine Geldanlage, denn sie sichert das Langlebigkeitsrisiko ab. Egal wie du Geld sparst, es fallen immer Kosten an, egal ob sichtbar oder nicht sichtbar. Jedoch sollte sich trotzdem das Vermögen bestmöglich (und vor allem positiv) entwickeln!

woher weiß ich, ob sich mein Vertrag rentiert?

Als Beispiel nehmen wir einen 27-jährigen Kunden, der 40 Jahre lang 200 EUR monatlich in eine Vermögensaufbau & Sicherheitsplan (VASP) Rentenversicherung der AachenMünchener Lebensversicherung sparen möchte (Tarif Stand 2018 – Das Beispiel baut also erstmal nur auf diesen Tarif auf. Ältere Tarifgenerationen können andere Kostenparameter haben!)

Es gibt genau zwei Kostengruppen, die für die Bewertung eines solchen Vertrages relevant sind:

1. Kosten des Produktes

2. Kosten der Fondsgesellschaft

1. Kosten der AachenMünchener Lebensversicherung

Jede Gesellschaft erhebt für den Abschluss sogenannte Abschluss- und Vertriebskosten. Diese werden – wie bereits beschrieben – ratierlich über die ersten 5 Jahre mit deinen Beiträgen verrechnet. Außerdem gibt es jährliche Verwaltungskosten für die Verwaltung deines Vertrages.

Diese Kosten findest du im Produktinformationsblatt, welches dir bei Abschluss des Vertrages mit ausgehändigt worden ist.

Im obigen Beispiel fallen 2,5% der Beitragssumme an Abschlusskosten an (=2.375 EUR). Dies ist die vom Gesetzgeber maximal erlaubte Höhe und ist bei fast jeder Gesellschaft identisch.

Bei den Verwaltungskosten unterscheiden sich die Versicherer jedoch enorm. So fallen hier für den Kunden bei einem monatlichen Sparbeitrag von 200 EUR, monatlich 44,82 EUR an laufenden Kosten an! Es gehen also Monat für Monat alleine 22,41% für die Verwaltung des Vertrages weg! Diese müssen natürlich durch die Wertentwicklung der Fonds erstmal wieder „verdient“ werden. Überlege einfach mal rational, wie lang so etwas dauern könnte 😉

Diese laufenden Kosten sind im Vergleich zu anderen Anbietern bei dem Tarif der AachenMünchener Lebensversicherung außerordentlich hoch!

Jetzt Kontakt aufnehmen

2. Kosten der Fondsgesellschaft

Zusätzlich zu den hohen internen Kosten der AachenMünchener bietet diese in ihren Rentenversicherungen nur sehr kostenintensive aktiv gemanagte Fonds an, vorzugsweise die der DWS. Aus diesem Grund findest du auch in deiner Police höchstwahrscheinlich DWS Fonds hinterlegt.

Aktiv gemanagte Fonds sind sehr kostenintensiv, da ein Fondsmanager aktiv den Fonds managt, also Aktien nach bestem Wissen und Gewissen an und verkauft. Diese rechtfertigen ihre hohen Gebühren damit, dass sie bei Krisen aussteigen und bei einem Aufschwung wieder einsteigen – sie wollen also den Markt schlagen. Dass dies auf Dauer nicht funktioniert ist mittlerweile wissenschaftlich erwiesen!

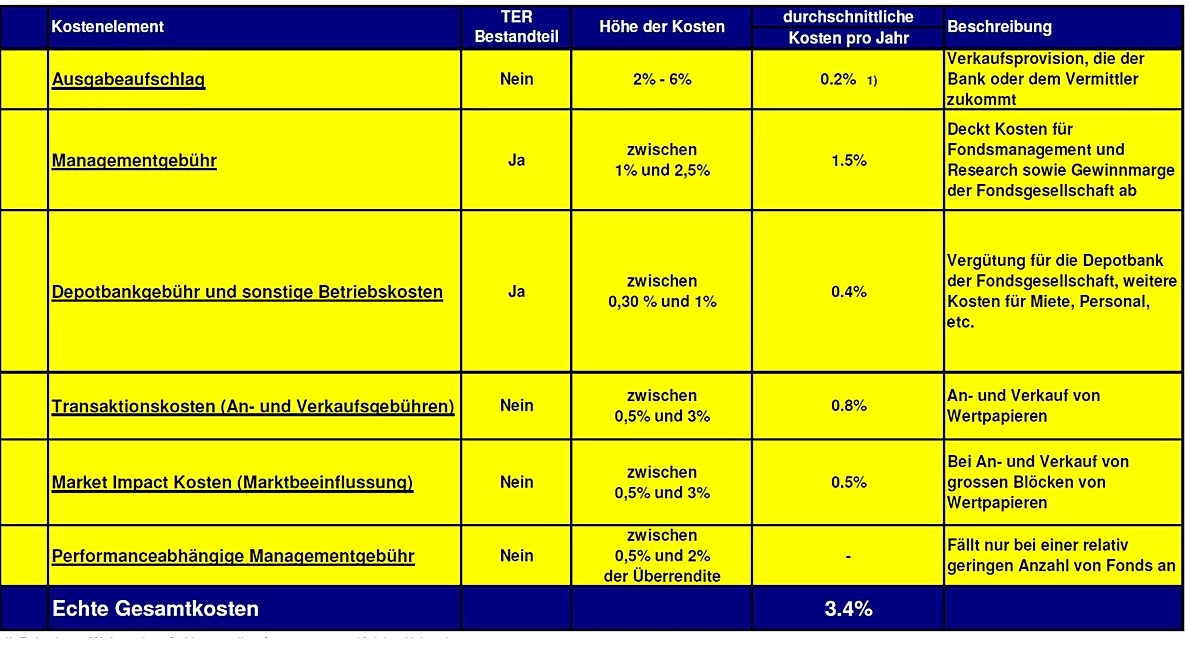

Als Beispiel nehmen wir den 100%igen Aktienfonds DWS Vermögensbildungsfonds I, der auch gerne von Vermögensberatern gewählt wird. Ein Teil der Gebühren ist in der Gesamtkostenquote, der sogenannten „TER“ ausgewiesen. Dieser Fonds weißt eine TER von 1,45% aus. Das bedeutet, dass bei 6% Wertentwicklung 4,55% netto bei dir ankommen. Jedoch sind in der TER nicht alle Kosten berücksichtigt!

Die eigentlichen Gesamtkosten eines aktiv gemanagten Fonds (ist in der Regel auch auf alle anderen aktiv gemanagten Fonds anzuwenden) betragen ohne Ausgabeaufschlag pauschal ca. 3% – das bedeutet:

Wenn dein Fonds brutto 6% p.a. erwirtschaftet, kommen bei dir lediglich 3% netto an!

Jetzt Kontakt aufnehmen

In der nachfolgenden Grafik ist der DWS Vermögensbildungsfonds I und sein Vergleichsindex abgebildet. Der DWS Vermögensbildungsfonds I investiert weltweit in Aktien. Die Aufgabe des Fondsmanagers ist es also, besser zu sein als der Markt – der MSCI World (wenn er in deutsche Werte investieren würde, wäre es der DAX). Es gibt nämlich auch Versicherungsgesellschaften, bei denen du direkt in einen Markt investieren kannst – in sogenannte ETFs. Diese haben lediglich eine Kostenbelastung von 0,1% – 0,5% p.a.

Quelle: www.fondsweb.de

Die Grafik verdeutlicht sehr, wie die hohe Kostenbelastung der aktiv gemanagten Fonds die Rendite drückt. Während der Markt im 10-Jahres-Zeitraum ca. 215% zugelegt hat, kamen bei den Sparern des DWS Vermögensbildungsfonds I nur ca. 145% an (Stand Januar 2019).

Innerhalb von nur 10 Jahren hätten die Sparer schon 70% weniger an Rendite eingefahren. Altersvorsorgeverträge laufen gerne mal 20, 30 oder auch über 40 Jahre!

Ob es mehr Sinn macht in ein normales Investment Depot zu investieren oder in ein Depot im Versicherungsmantel erfährst du in einem weiteren Artikel.

Auswirkungen der Kosten

Wir wissen jetzt, dass sowohl die AachenMünchener an sich in ihrer Vermögensaufbau und Sicherheitsplan Rentenversicherung eine hohe Kostenbelastung hat, als auch in ihrer Fondsauswahl nur kostenintensive Fonds anbietet, die auf Dauer deutlich schlechter performen als der Markt.

Um erkennen zu können, wie die AachenMünchener mit Ihrer Rentenversicherung im Vergleich zum Markt steht, habe ich eine finanzmathematische Untersuchung erstellt, in dem der Tarif der AachenMünchener Versicherung mit einer kostenoptimierten Alternative verglichen wurde.

Jetzt Kontakt aufnehmen

AachenMünchener Lebensversicherung Alternative

..willst du wirklich auf ca. 138.000 EUR verzichten?!

Jetzt löse ich die Aussage vom Anfang auf!

Alternativ möchte ich dir nun zeigen, wie sich dein Vermögen entwickeln könnte, wenn du dein Geld kosteneffizienter anlegen würdest!

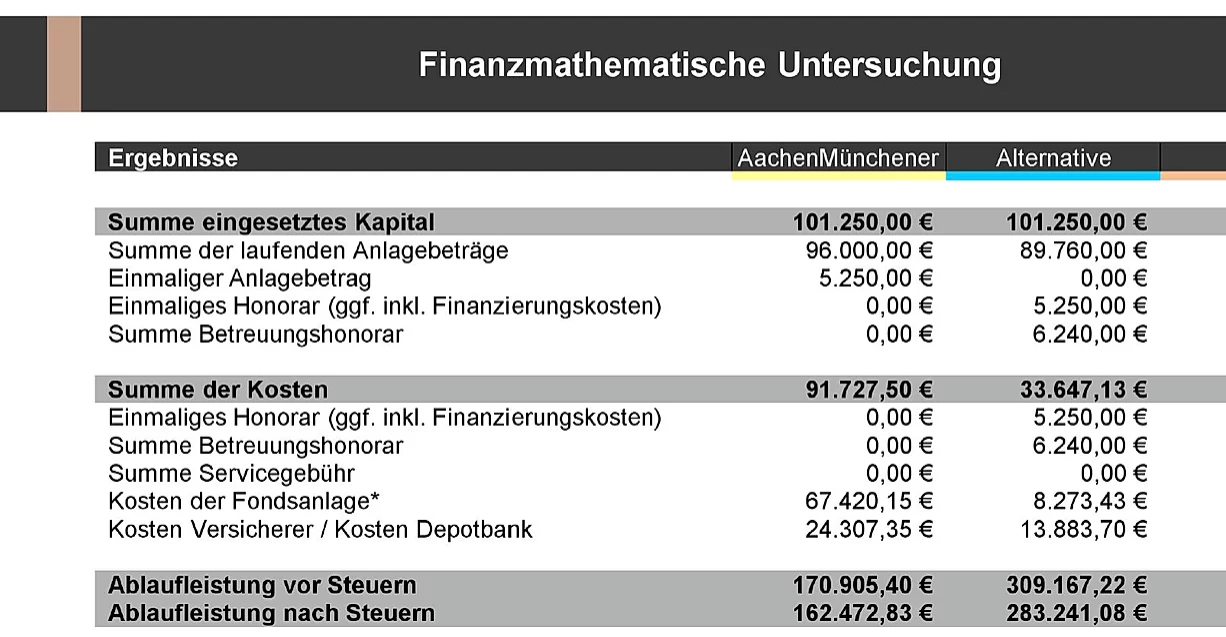

Angenommen wurde bei beiden Verträgen eine jährliche Wertentwicklung der Fonds von 6%. Als Gesamtkosten des Fonds wurden statt den 3% p.a. nur 2,5% p.a. angegeben, da die AachenMünchener in ihrem Produktinformationsblatt darauf hinweist, dass sie ihre Kunden an den Überschüssen der Fonds (Kickbacks) beteiligt – aber nicht mitteilt in welcher Höhe. Außerdem sind diese Kickbacks für die Zukunft nicht garantiert – sie können also von heute auf morgen gestrichen werden. Nichts desto trotz setze ich diese – pro AachenMünchener – dauerhaft mit an.

Das Ergebnis zeigt, wie hoch die Kostenbelastung der AachenMünchener Lebensversicherung im Vergleich zu einer kostenoptimierten Alternative des Marktes ist! Während der Vertrag der AachenMünchener insgesamt über 91.000 EUR produziert, verursacht die Alternative nur gute 33.000 EUR – und das obwohl ein höheres einmaliges Honorar von 5.250 EUR und ein monatliches Betreuungshonorar von 13 EUR schon mit einberechnet wurde. Auch dieser Wert hört sich noch extrem hoch an, ist es aber aufgrund der langen Laufzeit von 40 Jahren nicht! Auch vermeintlich kostengünstige Depots verursachen auf diese Dauer Kosten in Höhe zwischen den beiden Werten!

Meine Kunden können sich also aufgrund Kostenoptimierung des Versicherungsmantels und der Fondsanlage über eine Mehrablaufleistung von rund 138.000 EUR freuen!

Ablaufleistung AachenMünchener – 170.905 EUR

Ablaufleistung Alternative – 309.167 EUR

WICHTIG: Die beiden verglichenen Produkte sind vom Prinzip und der Funktionsweise nahezu identisch. Die deutlich höhere Ablaufleistung resultiert ausschließlich durch die Kostenreduktion, nicht von irgendwelchen Versprechen, dass der Kunde hier „15% jährliche Rendite“ zugesagt bekommt oder ähnliches – Der Kunde erhält fürs Gleiche einfach deutlich mehr!

vertraue nicht dem Angebot!

Zuguterletzt möchte ich noch vor einer Sache „warnen“. Egal ob AachenMünchener oder andere Gesellschaften – die prognostizierten Ablaufleistungen in den Angeboten sind meistens – ich drücke es vorsichtig aus – optimiert. Es sind oft nicht alle Kosten in den Ablaufwerten eingerechnet, wie es auch bei der AachenMünchener zu vermuten ist.

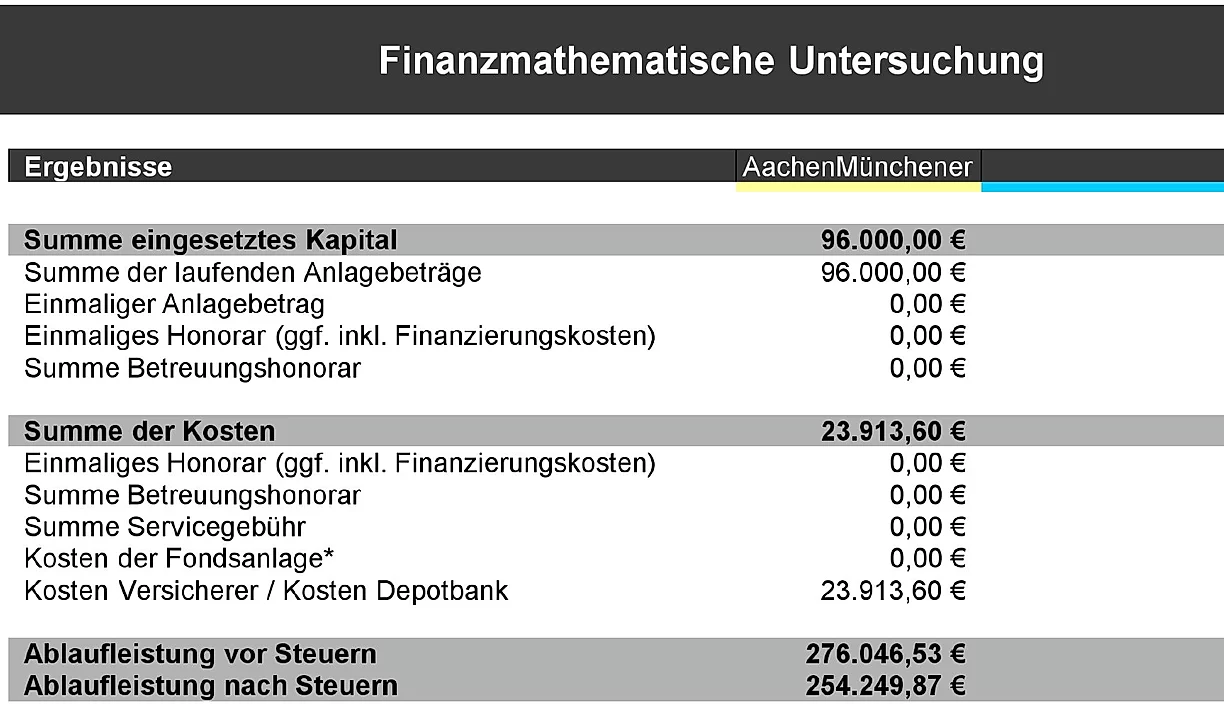

Im Angebot zu obigen Beispiel weist dieses folgende Werte aus:

Quelle: Musterberechnung AachenMünchener VASP Stand 2018

Die AachenMünchener prognostiziert bei einer durchgehenden Wertentwicklung von 6% p.a. eine Ablaufleistung von 281.437 EUR. Dass dieser Wert nicht stimmt haben wir ja bereits oben gesehen. Doch wie kommt die AachenMünchener auf diesen Wert? Meistens „tricksen“ die Gesellschaften bei den Fondskosten, in dem sie im Angebot voraussetzen, dass sich der Fonds 6% netto, also nach allen Kosten entwickelt. Deswegen habe ich nochmals ein Gutachten komplett ohne Fondskosten (TER, Transaktionskosten und Co.), nur mit den Kosten des Versicherungsmantels erstellt.

Die errechnete Ablaufleistung ohne Fondskosten beträgt 276.046 EUR – das Geld des Kunden verzinst sich mit durchschnittlich 4,69%. Die eigentliche Ablaufleistung zu obigen Angebot beträgt eigentlich sogar nur 269.590 EUR, da dieses nur mit 39 Jahren und 7 Monaten berechnet wurde.

Angebot AachenMünchener – 281.437 EUR

tatsächliche Ablaufleistung ohne Fondskosten – 269.590 EUR

Die Werte lassen vermuten, dass die AachenMünchener die Fondskosten wahrscheinlich nicht mit berücksichtigt hat – die nicht garantierten Überschüsse der Fonds aber schon! Somit wäre das Angebot der AachenMünchener, wie die meisten Angebote anderer Gesellschaften, für Kunden nicht vergleichbar und nachvollziehbar!

Nur eine finanzmathematische Untersuchung bringt Gewissheit über die tatsächliche Ablaufleistung eines Vertrages!

bestehende AachenMünchener Lebensversicherung kündigen sinnvoll?

Im oben dargestellten Vergleich ist die Ausgangslage so, dass unser Musterkunde noch keine bestehende Altersvorsorge hat. In der Praxis schaut es jedoch meistens so aus, dass die Kunden schon bestehende Rentenversicherungen bzw. Lebensversicherungen (z.B. die AachenMünchener Vermögensaufbau und Sicherheitsplan) laufen haben.

Nicht immer ist ein Wechsel sinnvoll, dieser muss sorgfältig geprüft werden – dabei spielen gewisse Parameter eine Rolle:

- Wie lange läuft der Vertrag noch?

- Ist der Vertrag noch steuerfrei (bis 2004 abgeschlossen)?

- Sind die Abschlusskosten schon bezahlt?

Außerdem werden – wie im obigen Beispiel transparent aufgezeigt – natürlich wieder erneut Abschlusskosten fällig.

Um eine objektive Empfehlung abgeben zu können, erstelle ich auch für bestehende Rentenversicherungen eine finanzmathematische Untersuchung unter Berücksichtigung all dieser Parameter (Steuerfreiheit, Restlaufzeit, Abschlusskosten, usw.)

Aus der Erfahrung bezüglich der AachenMünchener Rentenversicherung (besonders der VASP) sieht es meist so aus, dass ein Wechsel – trotz erneuter Abschlusskosten – wirtschaftlich umso mehr Sinn macht, je länger die Restlaufzeit des Vertrages ist!

Fazit AachenMünchener Lebensversicherung

Dieser Artikel soll nicht dazu dienen gegen eine bestimmte Gesellschaft zu schießen! Allerdings ist es meine Aufgabe als unabhängiger Finanzberater die Kunden gerade in solchen Situationen aufzuklären, welche Ablaufleistungen sie aus ihren bestehenden Verträgen zu erwarten haben! Da fast alle Gesellschaften die prognostizierenden Ablaufleistungen in ihren Angeboten optimieren, ist es für den Otto Normalverbraucher einfach nicht möglich, verschiedene Angebote miteinander zu vergleichen!

Aus objektiver Sicht sollte man sich meiner Meinung nach gut überlegen, ob man seine Altersvorsorge heutzutage noch über die AachenMünchener Lebensversicherung aufbauen möchte, oder nicht doch lieber einen unabhängigen Finanzberater beauftragt. Wie man gesehen hat, variieren die laufenden Kosten in solchen Altersvorsorgeverträgen extrem! Bei den provisionsfreien Tarifen ist die Kostenbelastung auf ein Minimum reduziert, bei dem du als Kunde am meisten davon profitieren wirst!

Du hast weitere Fragen bzw. wünschst auch eine Überprüfung deiner bestehenden Verträge? Dann melde dich bei mir!